こんにちは。めがね税理士の谷口(@khtax16)です。

先日書いた『固定資産を買うときの節税』で固定資産を購入するときの節税との関係についてまとめましたので、今度は逆に処分をするときについて書いてみたいと思います。

ただすでに固定資産を持っていることが前提となりますので、その点だけ注意してくださいね。

目次

利益が出すぎた! 決算前に気づいたら固定資産台帳を見直してみる

「考えているよりも利益が出てしまった!」ということに決算前に気づいたら、一度固定資産台帳を見直してみてください。

固定資産台帳とは

『小学生でもわかるとうれしい減価償却費入門!』で「固定資産とはざっくり言うと自社で長く使うもののことだよ」と書きました。

固定資産台帳とは、この自社で持ってる固定資産をまとめたものです。

それを、

- 何を買ったか

- いつ買ったか

- いくらで買ったのか

- 今年はいくら費用にできるのか

- あといくら費用にできる金額が残っているのか

などなどたくさんの情報をまとめておくもの、これが固定資産台帳なんですね。

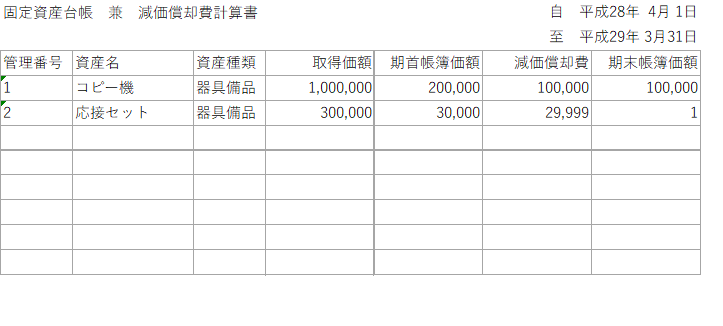

例をつくるとこんな感じです。

(私が適当につくったものです。本当はもっともっと横長なんですがとても入り切らないので省略しまくってます^_^;)

決算書にくっついてるはず!

この固定資産台帳を見るとよいのですが、これは申告書と決算書のあいだに挟まっていたり、申告書一式の近くに綴じてあったり、その税理士さんによってまちまちです。

私がいままで見たなかでは申告書と決算書のあいだに挟まっていることが一番多かったので、「どこにあるの?」という方はとりあえずそこを探してみてください。

(「申告書とか決算書って?」という方は『申告書とは、決算書とは – 税理士から「はいこれ」と申告書を渡された方向け』に概要をまとめてあります^-^)

もちろん自社で管理されている方はそれで大丈夫!今年のものを見てみてください。

「固定資産台帳がないんだけど」というあなたは税理士に連絡して「ちょっとちょうだいよ」と言ってみてください!

固定資産を廃棄・買い替えして節税

と、そこで固定資産台帳を見たら、もういらないものがないかを探しましょう。

単純にぐるりと事務所を見回してみて、実際のモノを見てみてもいいと思います。

ただ金額の関係などでそもそも固定資産台帳に載っていないと追加で費用にならないので、そこはご注意を。

固定資産を廃棄する

ちょっと色をつけてもう一度固定資産台帳を見てみましょう。

1.廃棄したときに残っていた金額が費用になる

台帳に「期末帳簿価額」という欄がありますね。

「期末帳簿価額 = まだ費用にしていない金額」だと思ってください。

去年のものを見てるか、今年のものを見てるかで変わりますが、ざっくり言うと、

- 去年のもの … 期末帳簿価額 - 今年の減価償却費

- 今年のもの … 期末帳簿価額

を、廃棄することによって追加で費用にすることができます。

(例の「コピー機」の場合だと10万円)

2.廃棄費用がかかったら、それも費用になる

ただ廃棄を検討するのはもちろんいらないものになりますので、例の「応接セット」のように、償却が終わっていて1円しか費用にならないことも多いです。

その場合でも、あたり前のことなんですが廃棄にかかったお金も費用になります。

たとえば廃棄に10万円かかった場合。

- 赤字続きの会社の場合

- 廃棄費用はそのまま10万円

- 利益が出て税金が出る会社の場合

- 廃棄費用に10万円出す

- 税金が3万円減る

- 実質的な負担は7万円

となりますので、廃棄にお金がかかるものは、あえてこのタイミングで廃棄してしまうのも一案です。

(「これどういう意味?」とお思いの方は『プライベートで買うよりお得? 経費にすることで実質的な負担が減るという意味』で解説しております!)

固定資産を買い替える

いらないものは廃棄すればそれで終わりですが、「これは必要だから捨てられないよ」ということも多いでしょう。

その場合も買い替えることによって、

- 古いもの … 買い替えたときに残っていた金額が費用になる

- 新しいもの … 新たに減価償却費を始められる

と2種類の費用が計上できることになります。

ただ新しいものは、特に決算の直前で買うとほとんど減価償却費を計上できないことも多いので、そこだけ気をつけてくださいね。

⇒ 『固定資産を買うときの節税 ~え、ベンツを節税に使いたい?しかたないなあそんな君にはこの記事!~』の注意点③

下取りしてもらう場合の注意点

たとえば車のように下取りしてもらえるものもありますが、このとき交渉できることとして、

A,下取りの金額を高くしてもらう

B.新しく買うもののほうを値引きしてもらう

という2つの金額を交渉することができます。

このとき節税を考えるのであれば、必ずBの新しく買うほうを値引きしてもらうようにしてださい。

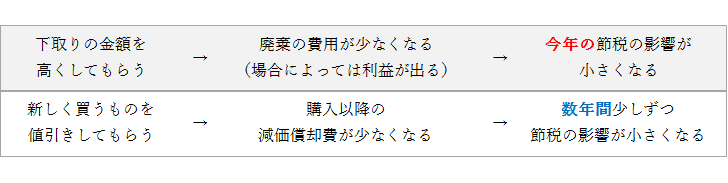

これは、

- 下取りの金額が高くなる ⇒ 廃棄の費用が少なくなる(場合によっては利益が出る)

- 新しく買うものを値引き ⇒ 減価償却費が少なくなる

という差が出るからであって、効果だけ言うと、

- 下取りの金額が高くなる ⇒ 今年の節税の影響が小さくなる

- 新しく買うものを値引き ⇒ 数年間少しずつ節税の影響が小さくなる

ということです。

節税の観点から考えると費用は少しでも早く計上しておくべきですので、影響が出るのに時間がかかる新品の値引きを選ぶべき、ということです。

一応表に

上だけだと見にくいかと思い表にしてみました。

(これも文字だけなんでお役に立つかはわかりませんが^_^;)

ということですね。

なお,下取りしてもらえる=自社に有利になる、ということですので、節税の影響自体はどうしたって小さくなりますのでご注意を!

値引きにしてもらうことによって、その影響を少しでもあとに延ばすことができる、ということです。

もういらないものだけど廃棄するのはめんどくさい!

「もういらないものだけど廃棄するのはめんどくさい!」というめんどくさがりのそこのあなた。

いえ、めんどくさがりと言いましたが、廃棄するのにはお金も手間もかかります。

なので、そこにリソースを費やしたくないというのはまったくおかしな感覚ではありません。

その場合でもできることはあります。

有姿除却(ゆうしじょきゃく)とは

有姿除却というものがありまして、これをすることによって実際には廃棄していなくても廃棄したものとして費用にすることができます。

言葉がなにやら難しいですが、

- 有姿 … 姿があるけど

- 除却 … もう使わないよ

ぐらいに考えておいてください。

有姿除却の条件

有姿除却の条件は「もう使わないこと」です。

「使わないっていう体にしておいて、あとでこっそり使えばいいんでしょ?」というわけにはいかず、もしそれがバレたらそのとき費用にした金額が否定されてしまいますのでご注意を。

(一応国税庁のリンクを貼っておきます。7-7-2というやつです)

費用にできる金額

費用にできる金額は、「廃棄したときに残っていた金額」-「処分見込価額」です。

処分見込価額というのは、さっきの下取りのように売れる可能性がある場合、その見込みの金額ということです。

もし売れるようなものなら、業者に見積もりを取ってもらうとよいですね。

売るどころか廃棄費用がかかってしまうようなものなら特にマイナスしなくても大丈夫です。

ただし「廃棄費用の見積もり額」は費用にすることができません。

あくまで捨てたときに費用になる、ということですね。

(売れるものは見積もりを考慮するのに…)

なので、上の固定資産台帳の例でどっちも捨てるのにお金がかかるのであれば、

- コピー機 … 10万円

- 応接セット … 1円

だけが費用になる、ということです。

できれば物理的に壊しておく

この有姿除却をした場合に、税務調査が入って揉めがちなのが「本当にその後使わなかったのか」という点です。

なので、可能であれば破壊しておく、たとえば、

- 応接セットであれば、ソファーに穴を開けて倉庫の隅に置いておく

- 機械であれば、操作レバーなどのそこが機能しないと動かせないようなところを壊しておく

等しておくと、「ほら、使いたくても使えないでしょう」と言うことができます。

このとき日付入りの写真を撮っておくのも効果的です。

まとめ

というわけで、

- 固定資産台帳とは

- 廃棄と節税の関係

- 買い替えと節税の関係

- 有姿除却(ゆうしじょきゃく)と節税の関係

についてまとめました。

なお、償却資産税(固定資産税)という税金がかかっている会社さんは、いらない固定資産を捨てることで償却資産税の節税にもなります。

ほかにも常に整理することによる経営効率の向上などの効果も期待できますので、「利益が出すぎた!」という場合だけでなく、年に一度は見直してみてくださいね。

![]()

読んでくださってありがとうございました