こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

いままで当サイトではほとんど使っていませんでしたが、会社の税金の制度を調べるときに避けて通れない言葉があります。それは、

益金 損金 利益と所得

というようなもの。

私は「概念が理解できていないところに専門用語を入れても混乱するだけ」と思う派だから、というのがこれまで使わなかった理由ですが、最近『超入門編の記事一覧』をまとめた際に「この内容を説明した記事があってもいいんじゃないの」と思い直しました。

というわけで、

- 益金とは

- 損金とは

- 利益と所得の違い

について、私なりにまとめていきたいと思います。

目次 [hide]

会計と税務の専門用語いろいろについて

会計と税務の違い 計算の順序

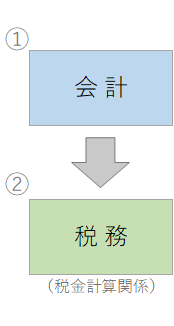

『税理士と会計士の違い』で税理士と公認会計士の違いについて書いたように、よく一緒くたにされることが多いのですが、

- 会計

- 税務(税金計算)

の2つは実は別のものなんです。

計算の順序としては、「会計の計算をする⇒税金計算をする」という順番で計算されています。

図にするとこういうことですね。

よく「利益利益」と言われているのは、基本的にはこの「会計」の基準で考えた利益のことを指しています。

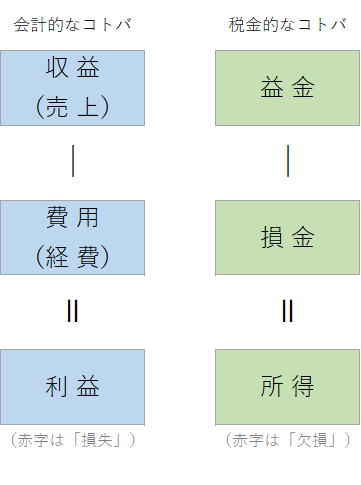

[会計]収益とは、費用とは、利益とは

[税務]益金とは、損金とは、所得とは

で、

- 会計の用語

- 税務の用語

というのはそれぞれ違いがあります。

図で見せたほうが早そうなのでひとまず載せますが、

(あとでそれぞれきちんと説明します)

このように会計のことは会計の言葉で、税金のことは税金の言葉で、説明されるのが一般的です。

(そうしないと詳しい人のあいだで会話がうまく成立しないからです。これが勉強しはじめの時期の壁にもなるのですが…)

[会計]収益とは

会計の世界で「収益」という言葉があります。要は売上です。

ただ「雑収入(雑収)」と言われるような本業以外の収入、たとえば預金の利息などですね、そういったいろいろな種類の入ってくるお金、会社の利益になるようなお金をすべて含めて「収益」と言います。

(「収入」もまた別の意味があるのですが、さすがに収拾がつかなくなるので省略します)

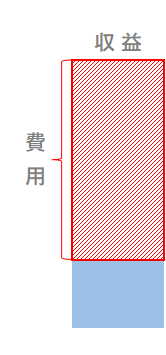

[会計]費用とは

会計の世界で「費用」という言葉があります。要は経費です。

ただこの「費用」には、たとえば「原価(売上原価・製造原価)」や「販売管理費」というような種類があって、

- 原価 ⇒ 商品を仕入れたお金や、モノを作るのにかかったお金

- 販売管理費 ⇒ たとえば事務所の家賃とか、ペンを買ったよとかのお金

などと分かれています。会計的に「経費」というとこの販売管理費を指すことが多いです。

ただまあ最初はそんな細かいところ気にしなくても大丈夫。要は経費、「売上から引けるものなんだな」と覚えておきましょう。

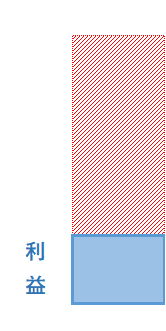

[会計]利益とは

利益とは、収益から費用を引いたものです。

なので売上があってはじめて利益が出てくる、ということですね。

ここもごっちゃになりやすいところなので、あとで図解で解説しますね。

ちなみに、図にも書いていますが、赤字だと「損失」といいます。

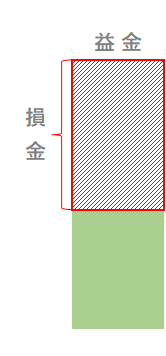

[税務]益金とは

税金計算で使われる益金というのは、税金計算の世界での収益です。

といってもわかりにくいですかね、要は「収益 ≒ 益金」と考えても大丈夫です。大丈夫ですが、決して同じではない、そのまま「=」ではない、ということはぼんやり覚えておきましょう。

[税務]損金とは

これも益金と同じですね。損金というのは、税金計算の世界での費用です。

「費用 ≒ 損金」なところも同じですが、この「費用」と「損金」のほうが違いが大きいです。

どうしてかというと、費用というのは売上から引けるものですよね?

- 費用は売上から引ける

- 費用をたくさん引けば、その分利益が出なくなる(場合によっては赤字になる)

- 利益がなくなればその分税金が取れなくなる

なので、税務署は税金をなるべく取りたいので、会計の世界では「費用」なんだけど税金計算のときには「費用と認めないもの」がある、だから費用と損金の範囲がちがう、というと多少わかりやすくなるのではないでしょうか。

(本来は「課税の公平」、本質的には同じ状況の会社で、ごまかそうとした会社だけ税金が安くなるのはおかしいよね、社会のためにもならないよね、という理念があるのですが、個人的には「100%課税の公平だけ考えているわけじゃないよな」と思っていることもあり、わかりやすさを優先してこのような表現にしています)

[税務]所得とは

所得も利益と同じで、益金から損金を引いたものです。

なにを引くかの違いだけで、計算のしかたは同じということですね。

これも利益と同じく赤字だと名前が変わって、「欠損」といいます。

「利益のほうが広く理解されていて、概念が同じなのにいきなり別の用語が出てくるほうが混乱する」と私は思っているので、当サイトでは本来「所得」というべきところも「利益」と表現している箇所がいくつかあります。

私は「経営者は概念を理解すべきで、細かい要件や定義は税理士が理解して、必要な場合に補足すればいい」とも思っているためです。

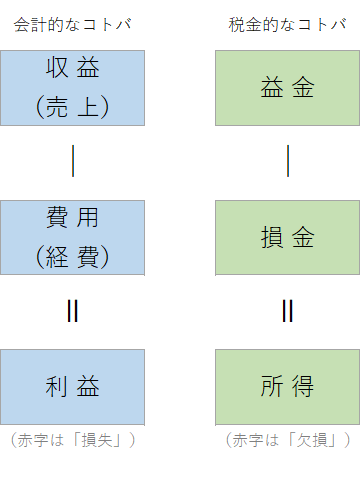

収益やら益金やらのまとめ

以上で必要な専門用語についての簡単な解説ですが、改めて図を載せます。

要は、

- [会計] 収益 - 費用 = 利益

- [税務] 益金 - 損金 = 所得

という計算をしていくということですね。

利益と所得の違い

利益と所得の違いだけあとちょっと深掘りしますので、もう少しだけお付き合いください。

要は会計にしろ税金計算にしろ「利益(所得)を計算するのがゴール」とも言えるわけです。

それぞれの違いを見ていきましょう。

[会計]利益の計算のしかた

利益の計算のしかた自体は、「収益 - 費用」なのでとても単純です。

ただ会計の入門書によくある図解が、個人的にはわかりにくいように思うので、それぞれの段階ごとに図にしますね。

1.まず収益(売上)があります。

2.費用(経費)を引きます。

3.残ったものが利益です。これだけ!

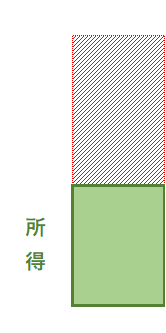

[税務]所得の計算のしかた

税金の所得の計算のしかたもまったく同じ。用語が違うだけです。

1.まず益金があります。

2.損金を引きます。

3.残ったものが所得です。これだけ!

利益と所得の違い(図解)

さて、出てきた2つを並べてみましょう。

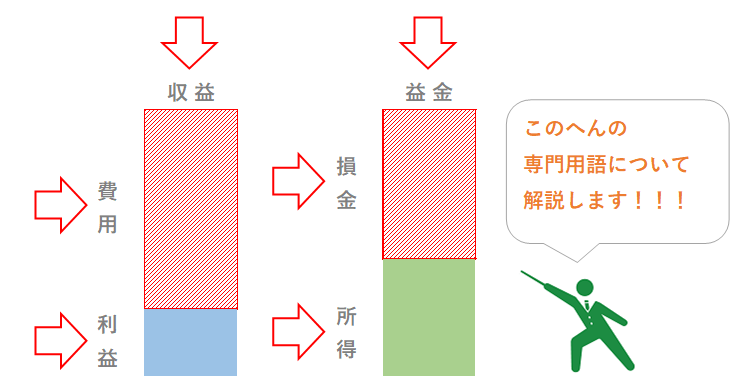

おや、利益と所得の高さが違う…?

利益よりも所得のほうが大きいですね。

そうです、これが上の「損金」で説明した、それぞれ認められる範囲が違うことから起こるズレなのです。

もちろん逆になることもあります。

これがよく言われる「利益と所得はちがうんだよ」を図解にしたものです!

なぜズレが起こるのか

なぜズレが起こるのか。一例としてよくあるものを上げると、

- 役員への給料のなかに損金として認められないものがあった

- 寄付をしたお金のなかに損金として認められないものがあった

- 利益が出たけど、繰越欠損金(過去の赤字を繰り越したもの)と所得をぶつけることができた

などなどいろいろな要素があります。

決算書の利益からこれらを調整して、申告書で税金計算をしていく、というのが会社の決算のときにしていることです。

・役員のお給料については ⇒ 『役員報酬の払い方2つをざっくり解説!』へ!

・繰越欠損金については ⇒ 『青色申告とは どこよりもざっくりわかりやすく解説』へ!

・「決算書」「申告書」の違いについては ⇒ 『決算書とは、申告書とは』へ!

まとめ

というわけで、

- 専門用語について

- 収益とは

- 費用とは

- 利益とは

- 益金とは

- 損金とは

- 所得とは

- 利益と所得の違いについて

についてなるべく図をつかってまとめてみました。

利益と所得の違いや、それぞれの専門用語について少しでも理解が深まりましたら幸いです!

◇ そのほかの「超入門編の記事一覧」はこちら!

https://www.kh-tax.com/contents-5/

◇ 谷口孔陛税理士事務所のサービスメニューはこちら!

https://www.kh-tax.com/menu/

![]()

読んでくださってありがとうございました