お役に立つかはわかりませんが、「どうして1年に1回決算しなくちゃならないんだ!」と憤慨中の中小企業の社長さま向けに、決算の基礎知識をまとめてみました。

目次

なぜ1年に1回は決算をしなければならないか

会社の決算というものは、通常1年に1回行います。

しかし必ず1年に1度ということではなく、3カ月に一度、半年に一度ということもできますし、8カ月に一度ということもできます。

(この決算に合わせて事業年度も変更した場合、申告もしなければいけなくなるので、短くした分手間が増えます)

毎年決算するのめんどくさいんだけど

この1年を1年以上に延ばすことはできるのかというと、決算日を変更などした場合に、1年を超えることはまれにあります。

ただこれは会計のほうの決まりとして許されていることで、法人税法という法律では別途「1年に1回は必ず区切って、申告しなきゃだめなんだからね!」という決まりが定められているのです。

なので、実質的に一番長くても1年に1回は必ず決算を行わなければいけない、ということですね。

(会社法上、株主さえゆるせば数年に1度の決算でもいいのかもざっと調べたのですが、見つかりませんでした^_^;)

決算の歴史

読まれる方のご興味を引く話題かわからないのですが、私は知ったとき「へえ!」と思ったので少しだけ歴史について話させてください。

昔

会計ソフトには自動的に組み込まれているのですが、私達は「複式簿記」という記帳のしかたをすることで、決算を行うことができています。

諸説ありそうですが、ヨーロッパ人がアフリカ・アジア・アメリカ大陸へ大規模な航海を行うようになった15世紀ごろから、この複式簿記は発達していきました(起源はもっと前です)。

そのころは「一航海一期」、つまり船で旅を始める前に出資を募って、そのお金をもとに物資などを揃えて航海して、帰ってきた利益をみんなで山分けする、というようなことをしていたらしいのですね。

これが株式会社の始まりで、今に当てはめると

- 株主が出資をして、会社を設立する

- 経営者が経営(航海)をして、解散するときに会社に残った資産を分配する、

という感じです。

会社というのはいいときも悪いときもありますので、1年目に赤字であっても、2年目に大きく利益を出せることもあります。

なので、航海の始まり(会社の設立)から、航海の終わり(解散)までを区切って利益を計算することで、そういった短期的ないいとき悪いときの影響を受けない、一つの会社の正確な利益の金額が計算できるわけですね。

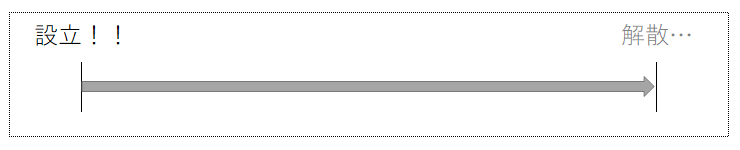

図にすると、この「設立から解散までの全期間が第一期」ということです。

今

「じゃあ今もこのやりかたでいいじゃん!」と私は短絡的に思ったのですが、そういうわけにもいかない事情がありました。

近代になり、工業が飛躍的に発展したことで、株式会社の寿命がとても長くなったのです。

日本の200年企業の数は世界一と言われていますが、200年間も利益の金額が計算できなくなってしまうと、出資した人は利益を還元してもらうことなく三途の川を渡ることになってしまいます(航海だけにね!)。

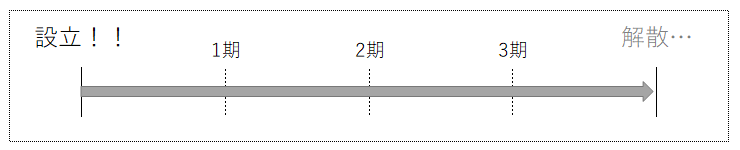

なので、この図のように、

「多少年度ごとのばらつきはあっても、人為的に期間を区切って決算をしていきしょう」という考え方が出てきました。

これによって配当などで定期的に利益を分配することができるようになったわけですね。

その流れを受けて現在多くの会社が1年に1度は決算を行っている、というわけです。

余談

中小企業は株主と経営者が同じであることがとても多いですが、株式会社では「所有と経営の分離(資本と経営の分離)」といって、

- 株主(お金を出す人。会社を所有している人)

- 経営者(経営をする人。株主から頼まれて、実際に会社を動かす人)

とこの2つが別であることが原則の考え方になっています。

出資できるようなお金持ちがわざわざ危険を冒して自ら航海はしなかったでしょうから、そこの考え方がベースになっているのでしょう。

(こういう余談を挟むから長くなる)

決算や申告に必要な書類

基礎知識の一つとして決算に必要な書類もまとめます。

『申告書とは、決算書とは』の記事で言及しましたように、決算(申告)をし、税務署へ出す書類として、

- 法人税の申告書

- 決算書(決算報告書)

- 内訳書等

の3つが大まかに言って必要なものになります。

見づらく大変申し訳ないのですが、上記記事で解説ずみのものについてはそちらへ誘導しておりますので、あわせてご参照ください。

法人税の申告書

決算書をもとに、税金計算などをするための書類です。

もう少し細かな内容は『申告書とは、決算書とは』をご参照ください。

決算書(決算報告書)

会社の業績や財政状態を明らかにするための書類です。

もう少し細かな内容は『申告書とは、決算書とは』をご参照ください。

内訳書等

内訳書

貸借対照表(B/S。ビーエス)の勘定科目や、役員報酬や地代家賃や雑収入など、一定の勘定科目の内訳を示す書類です。

もう少し細かな内容は『申告書とは、決算書とは』をご参照ください。

事業概況説明書

名前のとおり、事業の概要を説明するための書類です。

- 支店の数

- 従業員の人数

- 現金などの管理は誰がしているのか

- 試算表は毎月つくっているのか

- 主要な貸借対照表や損益計算書の数字の転記(千円単位)

- 依頼している税理士事務所の名前や住所

- 毎月の売上や仕入の金額(千円単位)

などいろいろな項目を書かなければなりません。

(私は面倒なので好きではありません…)

適用額明細書

租税特別措置法の適用を受けた場合に、何条の規定をいくら受けましたよ、ということを報告する書類です。

税務署が集計すればいいのにと思うのですが、自分たちの省エネのためにやらせているのでは感が個人的にはあります。

「租税特別措置法ってなに?」「どれが租税特別措置法なんだろう」というように頭と時間をつかう必要はまったくない書類なので、内訳書などを自社でつくられている会社さんであっても、これは顧問税理士さんに任せてしまうことをおすすめします(^_^;)

税務代理権限証書

税理士に依頼したことを証明する書類です。

これも顧問税理士さんがつくってくれます。

その他

今のが税務署に出す、一番メインの書類なのですが、その他の書類についても。

消費税申告書

消費税を納める義務がある会社さんが、税務署に提出する書類です。

正しい処理ができているかをチェックするのは結構手間なのですが、申告書自体は薄いです。

地方税申告書

都道府県や、市区町村に提出する書類です。これも薄い。

法人税の申告書から引っ張ってきた数字をもとに、税金の金額を計算します。

税務署と地方税のちがいについては『国税と地方税の違い(超入門編)』をご参照ください。

まとめ

というわけで、

- なぜ1年に1回は決算をしなければならないか

- 決算や申告に必要な書類

についてまとめていきました。

できる限り1記事にまとめていこうと思っていたのですが、長すぎて分割する事件が何度か起きたため、開き直って分割するときは分割するという方針でいきたいと思います。

なので次回は『決算をするとき、具体的に何をしなければいけないの?』を基礎知識②としてまとめます。

■ 関連記事

・『なんで1年に1回は決算しなくちゃいけないの? 決算の基礎知識①』

・『決算決算というけれども具体的に何をしたらいいの? 決算の基礎知識②』

![]()

読んでくださってありがとうございました