『借入があるなら決算書を見直そう!』を更新したかったのですが、それには貸借対照表の重要性や見方がわからないといけないなあと思い、貸借対照表の基礎知識的なところをまとめてみました。

例によって小規模な会社さま向けに書いておりますので、内容にはご留意くださいませ(^_^;)

目次

貸借対照表って知ってる?

「貸借対照表(たいしゃくたいしょうひょう)」という言葉を聞いたこと・見たことはありますか?

「バランスシート」と呼ばれることもありますね。

法人の経営者の方や、事業所得などで65万円控除を受けている個人の方は、見たことはあるはずです。

私はこれまで、

- 貸借対照表

- 損益計算書

の2つが「決算書」の中心だよ、みたいなことをブログ上で言ったことがあったのですが、一般的には損益計算書(P/L。ピーエル)のほうが重視される傾向があります。

なぜ損益計算書が重視されるのか

一番の理由は、損益計算書のほうがわかりやすいからです。

損益計算書は、1年間の業績を表すもの、1年間でどれくらいの売上が立ったのか、どれくらいの利益が出たのかを表すものなので、経営者の方の関心があるところとだいたい合うんですね。

だから見ても理解しやすいし、正直説明するほうとしても説明しやすいということもあり、税理士が説明するのは損益計算書のことがメインということもよくあります。

貸借対照表の重要性

では貸借対照表が重要ではないかというと、決してそんなことはありません。

むしろ損益計算書よりも重要、といってもいいくらいのものです。

その理由として、

- 会社の安全性を診断できるため

- 1期・2期前と比較することで、在庫や売掛金、買掛金などが望ましくない増減をしていないか把握できるため

- 将来的にいくら返済・支払いをしなければならないのか把握できるため

などいくつもあるのですが、個人的には銀行などが決算書を評価するときによく見るから、ぐらいのとらえ方でもいいような気はしています。

本来は経営者の方の役に立つものなんですが、それを実感できないうちは、他人から評価されるからまあ気にしとかなきゃいけないんだな、と思っておいて少しずつ勉強していくというのも一つかなあと。

覚えておくべき指標① 自己資本比率

まず「貸借対照表とはなんぞや」というところから書いていったほうがいいのか迷ったのですが、ネットの情報を熟読される方ってそう多くはないでしょうから、ごくごく簡単な概要だけにとどめておいて、経営者の方が覚えておくべき指標を2つにしぼり、まとめていきたいと思います。

一番わかりやすいのがこの「自己資本比率」というものです。

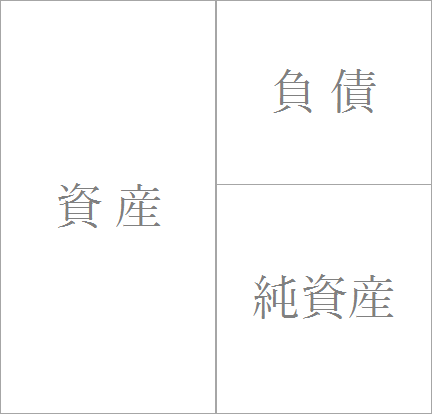

貸借対照表の構成

貸借対照表の構成はこんな感じになっています。

それぞれの言葉の意味をものすごくざっくり言うと、

- 資産 … 現金や預金。また、販売・回収したらお金に代わるもの

- 負債 … 借金など、お金を返したり払ったりしなければならないもの

- 純資産 … 会社が出資を受けたお金や、いままでの利益が積み上がったもの

という感じです(純資産は以前「資本」という呼び方をしていました)

- 負債は返さなくてはいけないもの、

- 純資産は返さなくていいもの、

と分けるとイメージがつかみやすいかもしれません。

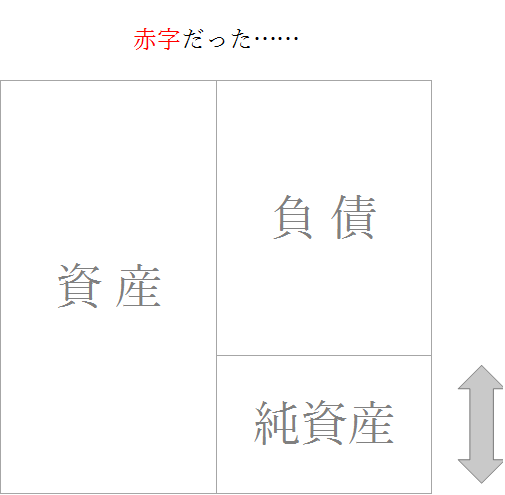

利益が出たり赤字だったりするとどうなるか

利益が出たり赤字だったりすると貸借対照表がどうなるのか、も書いておきます。

利益が出るとこのように純資産が増えます。

逆に赤字だった場合、純資産が減ります。

このように純資産というものは、利益にあわせて伸び縮みするもの、というイメージです。

ちょっと極端なイメージ図になってしまっているのと、実際には貸借対照表には数字しか載ってませんから、こんなふうに見てすぐわかるようにはなっていないのですが、概念としてはこういうことです。

貸借対照表はこのように図にすると直感的にとらえやすくなります。

(数字の決算書しかもらっていない方は、顧問税理士さんに言えば不親切な人でなければ用意してくれるでしょう)

自己資本比率とは

で、ようやく自己資本比率とはなにかという話です。

当サイトが対象としている小規模な会社さまはほとんどが、

自己資本 = 純資産

と思ってOKです(更に「株主資本」も同じです)

自己資本比率は高ければ高いほどよいので、つまり上の図の純資産が大きければ大きいほどよい評価になります。

これなら図にさえすればすぐわかりそうですね。

会社が倒産をするときは、返さなくてはいけないお金、負債を払いきれないときです。

なので、利益が出て、返さなくていいお金である純資産が増えると、「いい会社だね!ここにお金貸しても安心!」と思ってもらえるというわけです。

計算方法

自己資本 = 純資産 ÷ 資産

が具体的な計算方法です。

たとえば左側の資産の合計が3,000万円、純資産が600万円であれば、次のように20%になります。

600万円 ÷ 3,000万円 = 0.20(20%)

どれくらいあればいいのか

これは業種によって異なります。

以下は2014年の小規模企業の平均値ですが、

- 製造業 26%

- 卸売業・小売業 20%

- サービス業 34%

- 建設業 30%

という感じでした。

2014年は例年に比べると少し高かったですが、目標の目安にはなると思います。

サービス業はそこまで投資をしなくてよいので、高くなりやすいですね。

また、卸売業や小売業(飲食店なども)は例年15%前後でしたので、それぐらいでもそう悪くは見られないでしょう。

まとめ

というわけで、

- 貸借対照表の重要性について

- 自己資本比率について

まとめました。

本当は『借入があるなら決算書を見直そう!』の前置きとしてこの記事を書いたのですが、ついでなので何日かに分けてもう少し代表的な指標をご紹介いたします。

■ 貸借対照表の関連記事

・『損益計算書だけじゃなく私も見て! 貸借対照表の重要性』(自己資本比率含む)

・『おかしな貸借対照表を見直して評価を上げよう!(負債編)』

・『おかしな貸借対照表を見直して評価を上げよう!(資産編)』

![]()

読んでくださってありがとうございました