こんにちは。めがね税理士の谷口(@khtax16)です。

MFクラウド(マネーフォワードクラウド)やfreeeなどを使っていて、

「償却費の記帳方法(固定資産の控除法)って項目があるんだけど、これなに?」

と設定にお悩みの方に向けて、基礎知識とともにどちらを選んだらいいのか、を解説していきます。

いきなり結論としては、

簿記がよくわからない、ひとり社長や小規模な会社さんは基本「直接法」でOK

というのが一税理士としての私の意見です。

これは実際のところ、中小零細企業(特に小さめの会社)は多くが直接法であるためです。

当記事が対象としている中小企業で、しかもひとり社長や専任の経理の方がいらっしゃらないような規模でしたらこれで特に問題は起きないでしょう。

が、さらにもう一歩進んで経理の方がいるような会社の場合は、

・設備投資が必要な会社 ⇒ 間接法

・それ以外の会社 ⇒ 直接法

という分け方をするのもアリかな、とも投稿日現在では考えております。

という内容を、初心者を脱しはじめた方向けに解説していきます!

⇒『小学生でもわかるとうれしい減価償却費入門!』

目次 [hide]

償却費の記帳方法「直接法」「間接法」とは 基礎知識解説

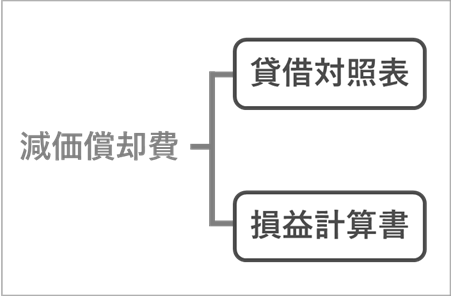

『小学生でもわかるとうれしい減価償却費入門!』で減価償却というものの考え方はご紹介しましたが、この「減価償却費」を計上すると、

・貸借対照表

・損益計算書

という2つの書類に影響を及ぼします。

この2つのうち、「貸借対照表」には2種類の表示方法 が認められているのです。

その2種類というのが、今回の「直接法」と「間接法」です。

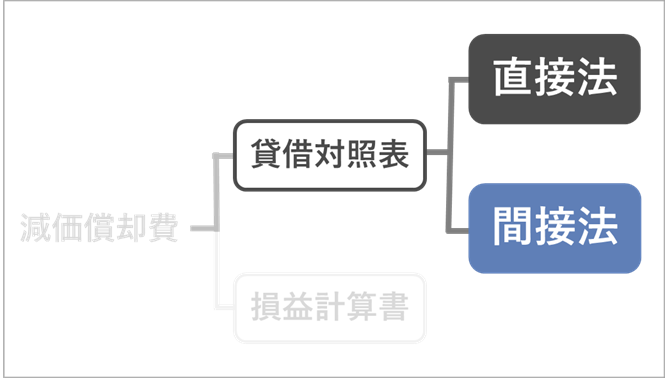

減価償却の表示方法「直接控除法」とは

この直接法、より正式には「直接控除法」といいます。

なにが直接なのか。

この直接法をざっくり表すと、

減価償却費で直接資産の金額を減らしていく方法

ということができます。

直接控除法を採用した場合の仕訳例

仕訳で表すのはあまり好きではないのですが、完全初心者に向けた記事でもないので載せておきます。

40万円のパソコン(器具備品)を10万円減価償却した、という例です。

『〔簿記知識ゼロ用〕借方・貸方とは、仕訳とは ざっくり図解』

でも解説しましたが、預金が右側(貸方)に行くと減るように、同じ資産である器具備品も右側に行くと減った、という意味になります。

つまり、この「減価償却費 10 / 器具備品 10」という仕訳は、減価償却費によって 器具備品が10万円減った、ことを表しています。

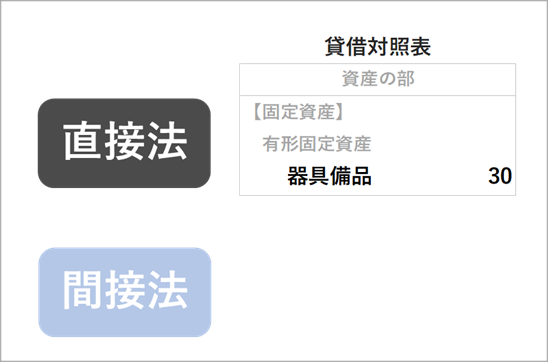

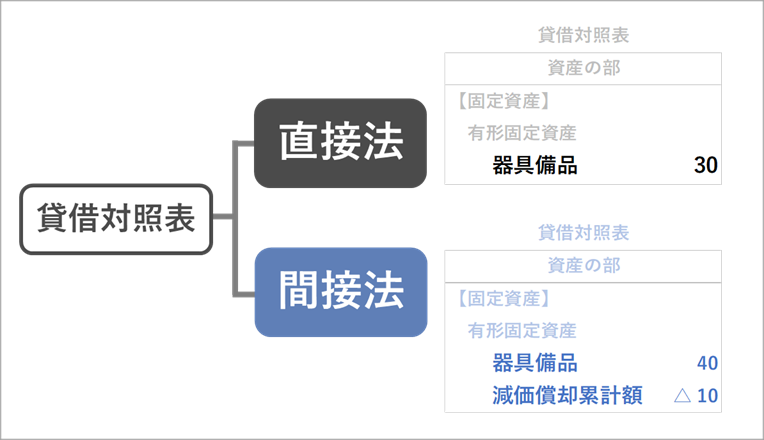

直接控除法を採用した場合の貸借対照表の例

40万円のパソコン(器具備品)が10万円減っていますので、費用にできる金額は残り30万円 ということです。

この「あといくら費用にできるの?」は重要な情報ですので、貸借対照表で表現してあげる必要があります。

ごく一部を抜粋したものですが、「直接法」を使ったときの貸借対照表は、図のようになります。

器具備品 30万円

と書かれていますね。

直接法というのは、「今回の決算のあと、今後いくら費用にできるのか」を表現する方法、ということです。

一度わかるととってもシンプルな方法です。

(専門用語ではこの「あといくら費用にできるのか」を、「未償却残高」や「期末帳簿価額(期末簿価)」等といいます)

減価償却の表示方法「間接控除法」とは

ではもう1つの方法、間接法についても見ていきましょう。

この間接法、より正式には「間接控除法」といいます。

これも名前のとおりで、この間接法をざっくり表すと、

間接的に資産の金額を減らしていく方法

ということができます。

さて、なにが間接的なのでしょうか?

間接控除法を採用した場合の仕訳例

直接法と同じように、まずは仕訳で見ていきましょう。

同じく40万円のパソコン(器具備品)を10万円減価償却した、という例です。

左側(借方)にある「減価償却費」はまったく同じですね。

違うのは右側(貸方)です。

減価償却累計額 10万円

になっています。

この「減価償却累計額」というのも勘定科目の1つです。

まずは「間接法では器具備品(固定資産の勘定科目)を直接減らさない」ということを覚えておきましょう。

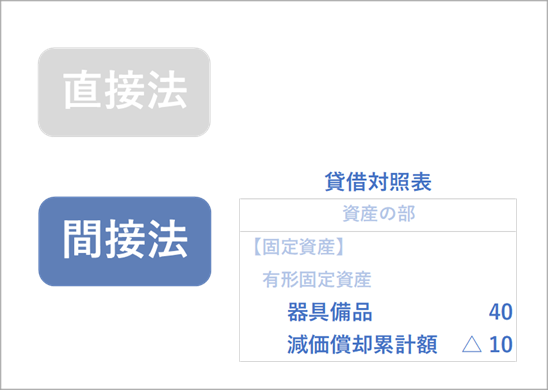

間接控除法を採用した場合の貸借対照表の例

さて、この減価償却累計額によって貸借対照表がどうなったかを見てみましょう。

こちらもかなり抜粋したものですが、先に貸借対照表をババーンとのせておきます。

直接法のときの「40万円のパソコン(器具備品)が10万円減っており、費用にできる金額は残り30万円」という状況は変わっていません。

違うのは表現のしかたで、

・買った金額(器具備品) 40万円

・減価償却した金額(減価償却累計額) 10万円

という2つがのっていますね。

減価償却「累計額」という名前のとおり、この勘定科目は「いままで減価償却した金額の合計額」のことを意味するのです。

さらに、上の「買った金額」のことを「取得価額」などと言うのですが、この2つの情報をのせるのが「間接法」です。

・取得価額 40万円

・いままで減価償却した金額 10万円

という2つの情報をのせる、ということですね。

間接法だと未償却残高はわからない? 計算すれば出る!

そうすると、「直接法のときみたいに『あといくら費用にできるのか』はわからないの?」という疑問が出てくるかもしれません。

あわてるなかれ、これは、

取得価額40万円 - いままで減価償却した金額 10万円

を計算すれば「まだ費用にできる金額が30万円ある」と出せるようになっているのです!

このように、一度計算を挟むことで「あといくら?」を間接的に表現できる方法が間接法、ということですね。

減価償却 直接法と間接法の比較図解 どちらを選ぶべきか

ここまでで、減価償却の「直接法」と「間接法」の基礎知識について、それぞれまとめてきました。

おさらいとして、この2つの方法が「貸借対照表の分け方」であることを前提として、全体像を載せておきます。

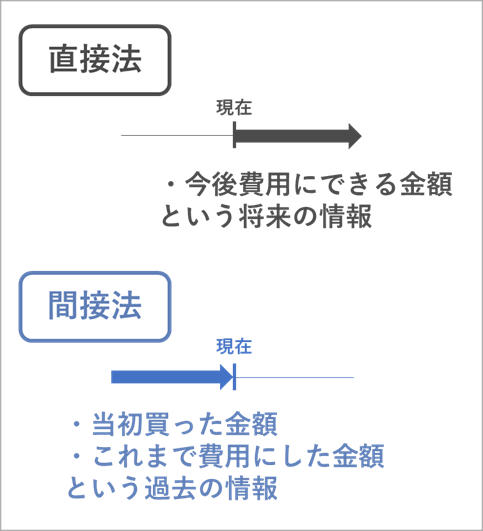

そして直接法と間接法の性質をまとめますと、

・直接法 ⇒ 将来の情報を表す

・間接法 ⇒ 過去と現在の情報を表す

という分け方をすることができます。

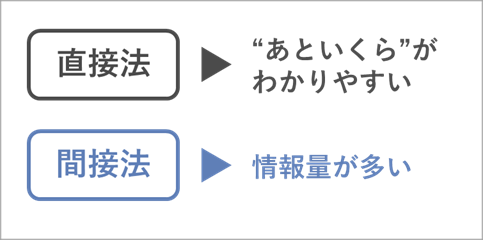

それぞれのメリットをまとめるとこんな感じ。

・直接法 ⇒ 「あといくら費用にできる?」がわかりやすい

・間接法 ⇒ 情報量が多い

直接法と間接法はどっちがオトク? 税金は変わる?

というのが直接法と間接法の比較としてのまとめです。

さて、ここで気になるのが、「直接法と間接法どっちがお得なの?」ということ。

結論から先に書くと、

「直接法を選んでも間接法を選んでも税金の金額は変わらない」

というのが答えです。

つまり、どちらを選ぼうと損も得もありません。

『図解でどこよりもわかりやすく!定額法と定率法の違い』でも書いたように、「定額法を選ぶか定率法を選ぶか」という問題であれば、トータルの税金はほぼ変わらないとしても、「早く費用になる定率法のほうが資金繰りにはプラス」ということが言えます。

それとは違いますので、ここは区別しておきましょう。

初心者はとりあえず「直接法」でええよ

私が冒頭、

簿記がよくわからない、ひとり社長や小規模な会社さんは基本「直接法」でOK

という結論を書いたのは、税金的に損も得もないし、銀行など第三者の評価もほとんど変わらないからです。

簿記の勉強や、会計的な観点からすると間接法が推奨されることが多いのですが、直接法のほうがシンプルなので、私は正直直接法のほうが好きです。

中小企業なら、「細かい部分は固定資産台帳見ればいいじゃん」というところもありますし。

ただ設備投資が多い会社は「間接法」がいい

ただ、これはあくまで「ひとり社長や小規模な会社」の話でもあります。

たとえば工場や、ある程度のお金をかけて店舗を構えるような 設備投資が必要な業種では間接法のほうがいい でしょう。

それはなぜか。

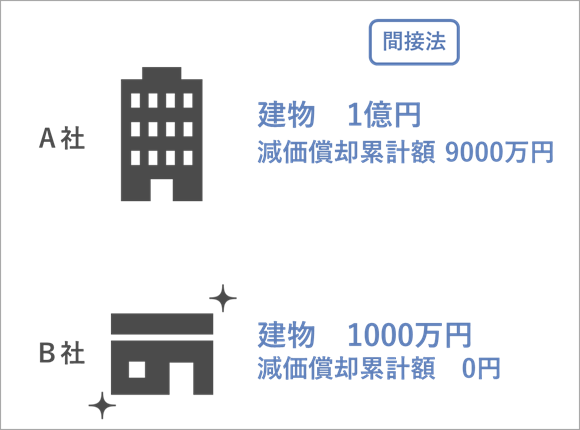

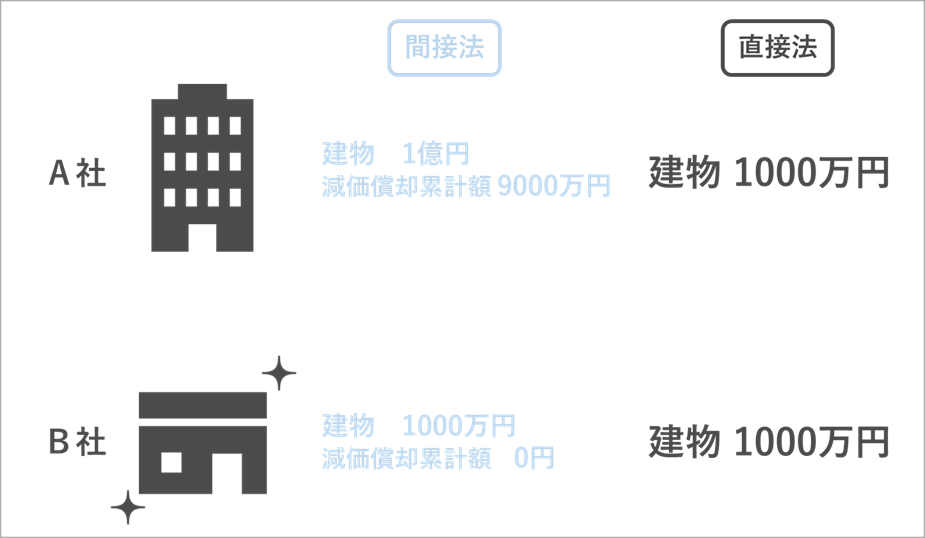

例として、

・かなり前に1億円かけてビルを建てたA社

・1,000万円をかけて建物をつくったばかりのB社

という2つの会社があったとします。

A社のビルはかなりの年月が経っているので、すでに9,000万円減価償却が終わっています。

一方B社は、つい最近完成したばかりでまだ減価償却がはじまっていません。

この状況を間接法で表すと、上(↑)の図のようになります。

ではこれを直接法で表すとどうなるでしょうか?

そう、直接法だとA社もB社も1,000万円になってしまう んですね。

つまり、貸借対照表の数字だけを見たとき同じになってしまう、ということです。

「1億円でつくったビルと、1,000万円でつくった建物が数字上は同じ」と言われると少しふしぎな気持ちがしませんか?

これは社歴が長くなってくるほど影響が大きくなってきます。

できるアピールはしておいたほうがいいので、そういう意味で多額の設備投資が必要な事業では間接法のほうがよいでしょう。

とはいえ「常に間接法!」じゃなくていい

ネットで調べて「常に間接法にすべきなんだ!」という記事を見かけたのも、これを書いたきっかけなのですが、とはいえ

固定資産に大した重要性がない会社で間接法を採用してもな

と私は思っています。

IT、デザイナー、コンサルタントといった、店舗などの建物がいらない事業では、会計上の正確性を求めて間接法にしたところで大した効果はないでしょう。

それよりはシンプルで、経営者の方にもわかりやすい直接法でいいのではないか、というのが私の執筆日時点での意見です。

『中小企業の会計に関する指針って何?適用するメリット3つ』でも書きました、「中小企業の会計に関する指針」でも注記をすれば直接法は許容されています。

(原則は間接法。後述)

また、店舗がどうこうと書きましたが、せいぜい数百万円の店舗(内装費用)ぐらいであれば、正直直接法でも特に支障はありません。

1,000万円以上、なおかつ店舗を増やしていくような方針なら間接法にしとくのはひとつかなと(私の感覚です)。

あ、無形固定資産は常に直接法になります!

この点お間違いのないように。

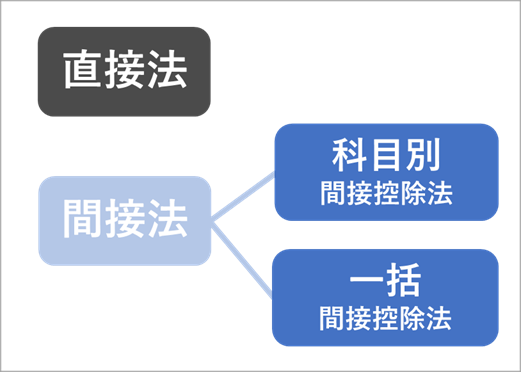

(余談)間接控除法はさらに2種類ある 「科目別間接控除法」「一括間接控除法」

というのが、私なりの直接法と間接法の使い分けでした。

ここからは余談として少しだけ、間接法の補足をしておきます。

(ごちゃごちゃになりそうな方は飛ばしてオッケーです!)

ここまでわかりやすさを重視して、「直接法」と「間接法」という2つに分けて解説をしてきましたが、実は間接法はさらに2種類に分かれています。

それが、

・科目別間接控除法

・一括間接控除法

の2つです。

直接法と合わせると合計3つの方法がある、ということです。

これも「科目別」「一括」という名前のとおりで、

・科目別間接控除法 ⇒ 固定資産の種類ごとに減価償却累計額を表示する

・一括間接控除法 ⇒ 固定資産全部の減価償却累計額をまとめて表示する

というのが違いです。

(下の図を参照)

これは、会計の観点からすると「科目別間接控除法のほうがより正確に表現できて望ましい」ということになっています。

『中小企業の会計に関する指針って何?』でも書きました、「中小企業の会計に関する指針」でも「原則は科目別間接控除法だよ」と書いてあります。

どうせやるなら科目別間接控除法でいい気はしますが、ごちゃごちゃして見にくいようなら一括間接控除法でも問題ありません。

正直科目別間接控除法は会計ソフトの設定もちょっと面倒です。

(私がこれまで見た中小企業では一括間接控除法が多いです。上場企業の決算書を見ると科目別間接控除法を使ってるイメージ)

減価償却入門「直接法」と「間接法」まとめ

というわけで、減価償却の「直接法」と「間接法」について解説しました。

改めて結論をのせると、

簿記がよくわからない、ひとり社長や小規模な会社さんは基本「直接法」でOK

です。

ただ、経理の方がいたり、社長に簿記の知識があるようである場合、

ある程度の設備投資が必要な会社は「間接法」

を採用するといいかも、ということについても理由とともに書きました。

実はこの話、現在雑誌で減価償却についての連載をしている影響で、いままであんまり考えたことのなかった「直接法と間接法」について、現時点での考え方がまとまったのが大きなきっかけのひとつ。

あちらは中小企業の経理の方をターゲットとしているので、今回はひとり社長や小さな会社さん向けに再構成して書いた次第です。

(図解は一部流用してますが、文章は全文書き直してます)

参考になりましたら幸いです!

関連記事

⇒『なんで耐用年数2年なのに100%費用になるの? あなた計算ができないの?』