こんにちは。めがね税理士の谷口(@khtax16)です。

先日の『おかしな貸借対照表を見直して評価を上げよう!(資産編)』で貸借対照表の流動比率を見直す方法については終わったのですが、自己資本比率を改善する「債務免除」という方法についてもまとめておきます。

まあ、自己資本比率を改善する方法というよりも、相続対策の意味合いのほうが強いので、経営者の方の相続を考えておかなければならない場合には、一度確認しておかれることを強くおすすめします。

目次

基本的な考え方

おさらい

『損益計算書だけじゃなく私も見て!貸借対照表の重要性』で、自己資本比率について書いたことを簡単にまとめます。

- 自己資本比率は「自己資本比率 = 純資産 ÷ 資産」で計算する

- 自己資本比率は高いほどいい

自己資本比率を改善するために

計算式が「自己資本比率 = 純資産 ÷ 資産」なので、この純資産を増やせば自然と自己資本比率はよくなっていくわけです。

この純資産を増やす方法として

- 出資をする(新たにお金を出す等して、資本金を増やす)

- 利益を出す

のいずれかをするのが基本的な考え方になります。

「利益を出すってそんな簡単じゃねーよ!!」と思われる方も多々いらっしゃるでしょうが、一定の条件を満たせば業績とは無関係に利益を出すことができます。

今回はその方法として、「債務免除」というものをご紹介します。

債務免除とは

ざっくりとした説明

債務免除の意味をごくごく簡単にご説明しますと、

- 債務 … 借金を

- 免除 … 「もう返さなくていいよ」という

ということです。

(貸した側から見た場合、「債権放棄」などの言葉になります)

たとえばあなたが知り合いにお金を貸したとして、簡単に「もう返さなくていいよ」と言いますか?

正直返せるものなら返してほしいですよね(「おれは誰にでも上げちゃうんだよね!」という太っ腹な方はここに置いていきます)。

だから会社が借りたお金というものは、倒産や、裁判所に命じられる等の特殊な状況でないかぎり免除されることはそうありません。

しかしそれは他人の場合。

社長(やその家族)がお金を貸していた場合、会社と社長というものはほとんど一体のものですから、借金を免除するという状況になることがあります。

(※)わかりやすくするために「借金」と言っていますが、たとえば会社からもらいきれていない給料や、会社の経費を立て替えてまだ精算できていないお金(未払金・未払費用)も、この「借金」に含まれます。

最低限の前提条件

なので債務免除ができるかもしれない状況というのは、

- まず社長が会社にお金を貸していること

- そのお金が返ってくる見込みがない(返ってこなくても構わない)こと

が最低限の前提条件になります。

(あとでいろいろ追加するので、最後にまとめます)

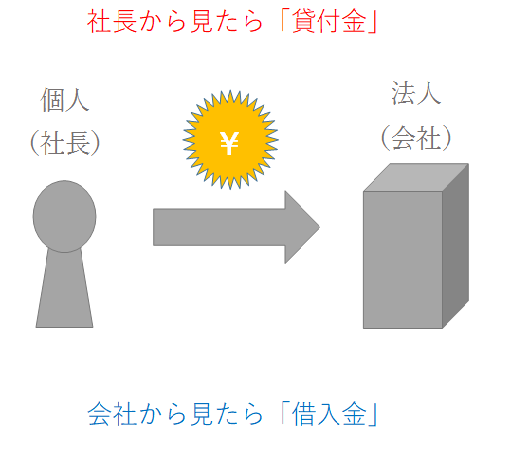

会社と社長の関係

説明に入る前に、ごっちゃになりがちなので図もつくってみました。

今回の状況は、会社に資金の余裕がなく、社長がやむなく会社にお金を貸す(一時的に立て替える)ような状況をイメージしてもらえればと思います。

この場合、

- 社長視点 … 会社にお金を貸している(貸付金)

- 会社視点 … 社長からお金を借りている(借入金)

と、見る立場によってそのお金の名前が変わります。

税理士側は比較的会社の目線に立って話をするので、「借入金」という名前が出てくることが多いです。

ただ社長からしたら「おれが金を貸してるんだよな?」という感覚なので、単語が噛み合わないことがまれにあるのですが、意味するところは同じだと思ってください。

(どちらの立場の話も出すつもりなので^_^;)

手続き

必要な手続きとしては、

- 社長が

- 書面で

- 会社に

- いくらの債権を放棄しますよ

と通知すればOKです。

「債権放棄 ひながた」で検索すると文例がいろいろ出てきますが、そういったシンプルなもので大丈夫です。

メリット

利益を出せる

この債務免除というものは、会社の利益になります。

「返さなきゃいけないお金をゆるしてもらったんだから、得してるよね?」と思われるということですね。

利益を出すと、純資産が増えますので、自己資本比率が改善します。

改善するのですが、改善を目的とするというより、債務超過(※)から脱出する(あるいは少しでも減らす)目的ですることも多いです。

(※)債務超過とは、純資産がマイナスになることです。こうなると「借金でなんとか運営しているよ」という状態になりますので、銀行や取引先からの評価は悪くなってしまいます。

社長の財産を減らせる

「社長の財産を減らせる」だけ言うと「なんのこっちゃ?」という感じですが、上の図に書いたように、この借入金は社長から見たら貸付金になります。

つまり社長は「会社から返してもらえるはずのお金を持っている」とも言えます。

なので、社長の貸付金がたとえば1億円あった場合、もし社長がなんらかの事故か病気でなくなってしまったら、この1億円は社長の財産として相続税がかかってしまいます。

社長の貸付金が多額になってしまっている会社さんは、経営が芳しくないために会社に個人のお金をつぎこんでいる場合がほとんどです。

経営が芳しくないということは、ほとんどの場合その貸したお金が返ってこない状況ということ。

返ってこない財産に相続税がかかるなんて馬鹿げているというのが一般的な感覚だと思いますが、その「返ってこないかどうか」を客観的に判断することってすごく難しいので、正直言ってやむを得ないという事情もあります。

なので、会社が債務免除を受ける(社長が債権放棄をする)、ということをして、相続が起きる前に 返ってこない財産を整理する、ということが必要になるのです。

(きちんと提案できる税理士であれば、必ず検討事項としてお伝えするはずです)

- 社長が高齢、または健康に不安がある

- 多額の借入金(社長からの貸付金)がある

場合には、必ず債務免除(債権放棄)ができないかを検討しましょう。

デメリット

お金を取り戻せない

債務免除を受けてしまった場合、社長からするともうそのお金を取り返すことができません。

その後「やっぱりなんとか利益出せたからあのときの返してね」ということができないわけです。

しかもその貸付金を放棄したとしても、ほとんどの場合 社長個人の税金は減りません。

やはり社長が高齢であるとか、債務超過になったら許認可が受けられなくなるとか、そういうやむを得ない事情に限定した使用にはなってしまうでしょう。

会社に税金が発生する可能性がある

メリットでも書いたように、この債務免除というもは 会社の利益になります。

なので、繰越欠損金(過去の赤字を繰り越しているもの)とこの利益を相殺する、というのが基本的な考え方になります。

(なので青色申告をしていることが前提とも言えます)

ただ上でも書いたように、債務免除が検討できる会社は「経営が芳しくない」ことが多いので、たいてい繰越欠損金は存在します。

しかしこの繰越欠損金、現在「9年間しか使えないよ」と期限が決められていますので、いま繰越欠損金がいくらあるのかを必ずチェックしましょう。

(※)青色申告の繰越欠損金だけでなく、ほかにも例外の制度があるのですが、そちらは条件が厳しいのでそうそう適用できません。

贈与になる可能性がある

これを気にする必要があるのは、社長(お金を貸している人)のほかに株主がいる場合です。

債務超過であればその会社の株の値段ってゼロ円なのですが、この債務免除を受けたことによって純資産がプラスになった場合、通常株の値段が上がることになります。

構図として、

- 社長(お金を貸している人)がお金を断念する

- ほかの株主は何もしていないのに株の値段が上がり、得をする

という状況になり、社長(お金を貸している人)からほかの株主に、株の価値をプレゼントした(贈与した)とみなされ、贈与税がかかる可能性があるということです。

ただこの金額がいくらになるかは完全にそれぞれの会社次第ですので、この点に関しては顧問税理士さんに相談することをおすすめします。

まとめ

というわけで、

- 自己資本比率の基本的な考え方

- 債務免除(債権放棄)とは

- 債務免除(債権放棄)のメリットデメリット

などについてまとめました。

改めて前提条件

前提条件が散らかってしまったので改めてまとめますと、

- 社長が会社にお金を貸していること

- 社長が高齢であったり、健康に不安があったり、債務超過になるとまずいような事情があること

- そのお金が返ってくる見込みがない(返ってこなくても構わない)こと

- 繰越欠損金(過去の赤字を繰り越しているもの)があること

が検討が必要な会社さんの前提条件ですね。

なお、社長社長と書いていますが、当サイトは株主と社長が同じような少規模な会社さまを想定しているため、わかりやすいように書いただけでどの役員でも同じです。

また債務免除だけでなく、DES(デス。デット・エクイティ・スワップ)という、借入金を資本金等に変えてしまうようなやり方もありますが、それはまた今度まとめたいと思います。

一応自己資本比率を改善する方法として書きはじめたものの、どちらかというと相続対策のほうが検討するきっかけになるかもしれません。

あまり言うのも憚られますが、相続がそう遠くない場合、目をそらさず対策を考えることが家族のためになることも多いです。

■ 貸借対照表の関連記事

・『損益計算書だけじゃなく私も見て! 貸借対照表の重要性』(自己資本比率含む)

・『おかしな貸借対照表を見直して評価を上げよう!(負債編)』

・『おかしな貸借対照表を見直して評価を上げよう!(資産編)』

・『債務免除(債権放棄)が必要な場合とメリットデメリット』

==============================

<あとがき>

親指シフトのエミュレータ(意味合ってるのか?)である「Q’s Nicolatter 8」というソフトを試してみたのですが、環境のせいなのかあまりうまく動かず断念しました。

でも各ソフトの設定が大変なものの、今のところまだパソコンの調子がいいので嬉しいです。