こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

えー、冒頭から謝罪申し上げますが、タイトルで「秘策」とか書いてるもののめちゃくちゃ有名な方法です。どメジャーです。すみません。

さて、先日から少しずつ源泉所得税についていくつかの記事を書いてきましたので、この有名な方法についてもざっくり図解していきます!

まず「源泉所得税ってなに?」「どんな仕組み?」をお知りになりたい方は『源泉所得税ってなんで税務署に払わなくちゃいけないの? 仕組みをざっくり図解!』をご覧ください!

目次

源泉所得税の納期の特例の概要 納期の特例とは?

まず「納期の特例とは?」をざっくり言うと、源泉所得税を払うタイミングが変わり、

- 本来 ⇒ 毎月10日に払う

- 特例 ⇒ 半年に一度でOK!

になるという制度です。

意味合いとしては「納期 = 支払うタイミング」「特例 = まあ緩めでいいよ」という感じですね。

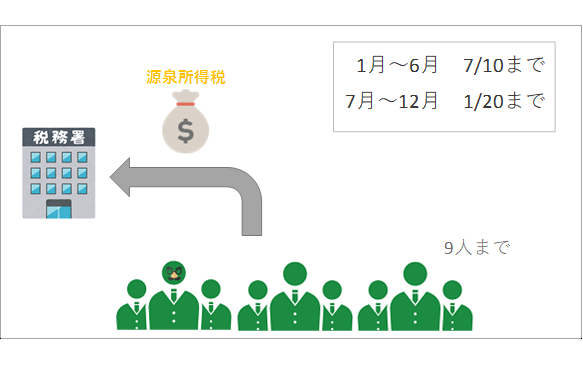

納期の特例のざっくり図解

早速ですが、納期の特例の概要をざっくりとした図にしてみました。

右上に書きましたように、

- 1月~6月に払ったお給料など ⇒ 7月10日

- 7月~12月に払ったお給料など ⇒ 1月20日

というのが具体的な「半年に一度」のタイミングです。

(もし10日や20日が土日祝日だったら、次の平日に後ろ倒しになります)

納期の特例を受けるメリット 手間が減る

この納期の特例(「納特(のうとく)」という言い方をしたりもします)、なにがいいかというと手間が減ることが一番のメリットです。

ただ支払う金額が変わるわけではありませんし、まとめることによって一気にお金が減ってしまうというデメリットもあります。

お金に余裕がない(管理が苦手な)会社さんの場合、むしろ毎月払っておいたほうが楽になることもありますね。

(私の場合はお客さまにご希望をお聞きしながら決めています)

納期の特例の条件1 給与は9人まで!

そんな納期の特例という制度、受けるには条件もあります。

まず1つめの条件は、お給料を支払う人が1カ月に9人以内であること。

このとき気をつけないといけないのが、

- 社長(役員)も1人にカウントされる

- アルバイトやパートさんも1人にカウントされる

ということです。

ただ10人になった瞬間「はい10人になったーはい毎月払え!すぐ払え!」となるわけではなく、結構緩い感じではあるのですが、9人までということは覚えておきましょう。

納期の特例の条件2 半年にできる種類が限られている!

そして2つめの条件が、なんでもかんでも半年にできるわけではないということ。

具体的には、

- 給料とボーナス(賞与)

- 税理士、弁護士、司法書士、社会保険労務士など、いわゆる士業

(源泉所得税を引かなくてはいけないのは相手が個人の場合だけです。相手が法人なら不要)

だけが例外的に半年に一度でゆるされている、と言えます。

デザイナーさんやライターさんは翌月10日まで!

なので、『源泉所得税ってなんで税務署に払わなくちゃいけないの?』でも書いたように、

- ライターさんなどへの原稿料

- デザイン料

- 講師に支払う講演料

などの、上のもの以外はその方にお金を支払ってから翌月10日までに源泉所得税を納めなくてはいけません。

(めんどくさいですね)

行政書士は源泉所得税をとらなくてよい

また、いわゆる士業は源泉所得税をとる、と書きましたが、行政書士さんだけは基本的に源泉を引く必要がありません。

調べたら「法律をつくったときに漏れちった☆」的な話も聞きましたが真相は謎です(^_^;)

弁護士、外国法事務弁護士、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士、計理士、会計士補、企業診断員、測量士補、建築代理士、不動産鑑定士補、火災損害鑑定人、自動車等損害鑑定人、技術士補

(注意書きも多々あるのでご注意を)

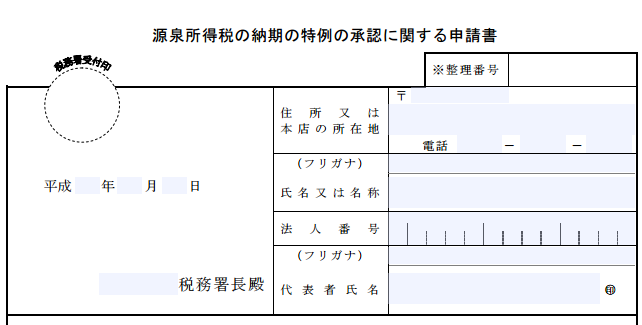

納期の特例を受けるために必要な手続き 届出書

というように、条件としては上の2つだけなのですが、納期の特例を受けるために必要な手続きもご紹介しておきます。

納期の特例を受けるためには、「源泉所得税の納期の特例の承認に関する申請書」という書類を税務署に提出します。

(大きいので上の部分だけのせました。詳細とPDFは国税庁webサイトへ!)

特に「いつまでに出しなさいよ」という期限があるものではなく、一般的には設立時に一緒に出している会社さんは多いです。

基本的には出した翌月から効果が発揮されるので、たとえば2月までに出せば3月~6月に支払ったお給料等の分が7月10日でよくなる、ということですね。

(こちらも実際は多少緩いですが……)

個人住民税にも納期の特例がある!

やや余談ですが、個人の方が納める住民税にも納期の特例があります。

(会社が天引きして納める「特別徴収(とくべつちょうしゅう)」をしている場合です。いえ会社だと基本的に特別徴収しなくてはいけないんですが。。)

これの注意しなくてはいけないところが、その給料をもらっている方が住む市区町村ごとに届出を提出しなくてはいけない点です。

(上の様式とはまた別のもので、たいてい「千代田区 納期の特例」などとその市区町村で検索すると紙が出てきます)

また、これのふざけているところが、

- 12月~5月分 ⇒ 6月10日まで

- 6月~11月分 ⇒ 12月10日まで

と源泉所得税(国の税金)と支払うタイミングがずれているところです。

住民税が課税される時期の問題ではあるのですが、「お役所側の都合で考えるな支払う側の目線に立て」と言いたくなることの代表的な例ともいえます。

源泉所得税の納期の特例 まとめ

というわけで、

- 源泉所得税の納期の特例の概要(図解つき)

- 納期の特例を受けるメリット 手間が減る

- 納期の特例の条件1 給与は9人まで!

- 納期の特例の条件2 半年にできる種類が限られている!

- 納期の特例を受けるために必要な手続き

- 個人住民税にも納期の特例がある!

という点をまとめてみました。

上にも書きましたが、単順にタイミングを後ろにずらせるだけで、金額がまとまってしまうので資金繰りの面から見ると逆に苦しくなってしまう会社さんもときどき見受けられます。

ダイレクト納税ができたりPay-easy(ペイジー)に対応できたり、納めること自体は手間を減らすこともできます。

制度の概要を知っておいて、自社に合ったタイミングで納付するようにしましょう!

■ 源泉所得税シリーズ

⇒1回 『源泉所得税ってなんで税務署に払わなくちゃいけないの? 仕組みをざっくり図解!』(天引きして支払う側の話)

⇒2回 『源泉所得税ってどうして取られるの?取られた後どうなるの?』(天引きされる側の話)

⇒3回 『社長もサラリーマンも必見!年末調整ってどういう仕組みなの?』

⇒4回 『源泉所得税を払う回数を抑える秘策「納期の特例」をざっくり図解!』

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)

![]()

読んでくださってありがとうございました