新聞やニュースを読んでいて、企業を評価するときの言葉として「ROE」や「ROA」って聞いたことがありませんか?

株での投資をしている人にとってROEというのは重要な指標で、よく出てくるのですが、中小企業にとって大事なのは実はROAという指標です。

ROAが高いというのは、その企業が効率的に利益を稼げているということ。

似た名前なので、その比較を含めてざっくりと基礎的な知識をまとめてみました。

目次

基礎知識

あとで図や表を出すので、文字を読むのが面倒な方はそこまで読み飛ばしてください(^_^;)

ROEとは

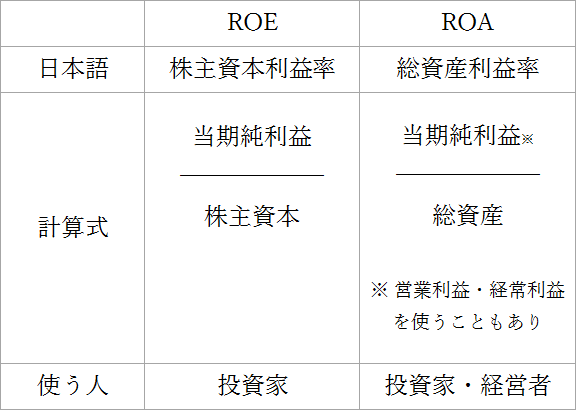

ROEを日本語で言うと「株主資本利益率」という言葉になります。

- ROE(株主資本利益率) = 当期純利益 ÷ 株主資本

というのが計算式です。

──どういう指標?

「経営の効率性」を見るための指標です。

このROEが高いほど、効率のいい経営をしているということです。

ざっくり言うと、少ない株主資本(※)でたくさんの利益を上げられたら効率いいと見ていいよね、というとわかりやすいでしょうか。

(※)株主資本もざっくり言うと、資本金などの出資を受けた金額と、今まで出してきた利益との合計の数字のことです。

ROAとは

ROAを日本語で言うと「総資産利益率」という言葉になります(資産利益率・総資本利益率、とも言います)。

- ROA(総資産利益率) = 当期純利益 ÷ 総資産

というのが計算式です。

──どういう指標?

こちらも「経営の効率性」を見るための指標です。

このROAが高いほど、効率のいい経営をしているということです。

ざっくり言うと、少ない資産でたくさんの利益を上げられたら効率いいと見ていいよね、という感じですね。

比較

「両方とも経営の効率性を見る指標でほとんど同じやんけ」という感じなので、違いをまとめてみます。

ROEを見る人

ROEを見るといいのは基本的に株を買う投資家です。

同じ経営の効率性であっても、ROEは「自分たちが出資した金額で、その会社がどれだけ効率よく稼ぐことができたか」を見るという面があります。

また、株主資本(特に利益剰余金)は配当とも関わってきますので、そういう意味でもROEは投資家目線での重要な指標、という感じです。

ROAを見る人

対してROAは、投資家ももちろん見ますが経営者にも役に立つ指標です。

ROAは分母として総資産、つまりその会社がこれまで投資した固定資産や今手元にある資金などを基準にしていますので、「今その会社が持っている資産で、どれだけ効率よく稼ぐことができたか」を見ることになります。

そういう意味で、投資家が見ても役に立つし、経営者が見ても「うちの会社は効率的に稼げているかどうか」を見る基準の一つとして役に立つ指標ということです。

ROEの注意点

ROEの最大の注意点として、借入に頼っているような会社も指標がよくなってしまう、というものがあります。

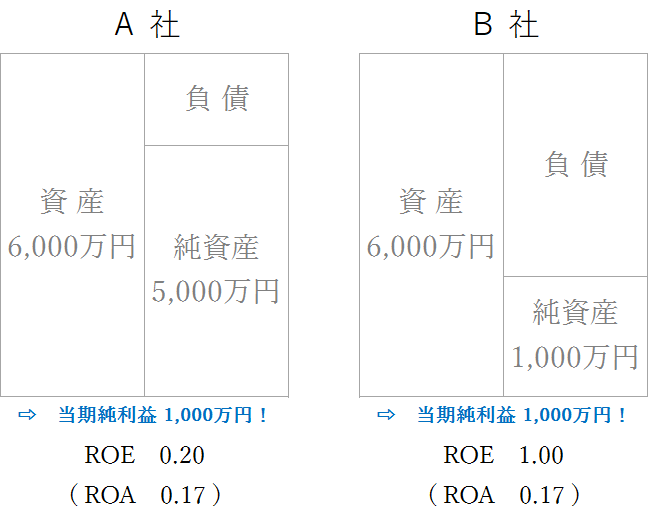

例として図で見ると、

こんな感じですね。

ROEは高いほどいいので、ROEだけ見るとB社がよいのですが、純資産は明らかにA社が大きくなっています(ROAはどちらも変わりません)。

両社の「負債」の面積を見ていただくとわかるかと思いますが、B社のほうが負債(借金など)が明らかに大きいですね。

負債が大きいのにROEの評価は高い、というふしぎな現象が起きています。

A社は純資産が大きいので、『損益計算書だけじゃなく私も見て! 貸借対照表の重要性』で書いた「自己資本比率」という観点で見ると、明らかにA社がいい評価を受けることになります。

これは、

- ROE … 経営の効率性(特に投資家から見た、自分たちが投資した金額の効率性)

- 自己資本比率 … 会社の安定性

を見るということで、それぞれの目的が違うからこんなにちぐはぐな評価になってしまうわけです。

また、計算式的にもROAがよくなればROEが自動的によくなる、ということもあります。

新聞やニュースでよく目にするのはROEですが、中小企業の経営(特に小規模な会社)ではROAを重視しましょう。

(自己資本比率も大事です!)

まとめの表

非常に簡単な比較表も作ったので、一応貼っつけておきます。

経営の効率性ってなに?

というのがROEとROAの比較で、「そもそも経営の効率性がいいってどういう状態?」というのもまとめておきます。

中小企業は小回りがきく、すぐに方向転換ができるというのが何より大事です。

たとえば何か新しい事業を始めたとして、これが大企業だと注ぎ込んだお金も莫大になりますので、方向転換をする場合労力も多大になります。

(その分同じ方向に進む場合は圧倒的ですが)

必要な投資まで減らしてはいけませんが、「余計な資産を持たないこと」、これが中小企業にとっては大事です。

この「余計な資産を持たないこと」を図る指標がROAです。

ROAは経常利益で考える

上はROEとの比較だったので「当期純利益」で計算しましたし、四季報などでも当期純利益を使っているのでそっちが一般的ではあるのですが、経営に活かす場合は経常利益を使うべきです。

『借入があるなら決算書を見直そう!』のカテゴリーで何度か書いていますが、「その会社が安定して出せる利益」が何より大切だからです。

経常利益の場合は「総資産経常利益率」「総資本経常利益率」という名前のほうが正確になります。

(「総資産 = 総資本」なので、統一すればよいものを結構どちらも使われるのでややこしいです^_^;)

図解

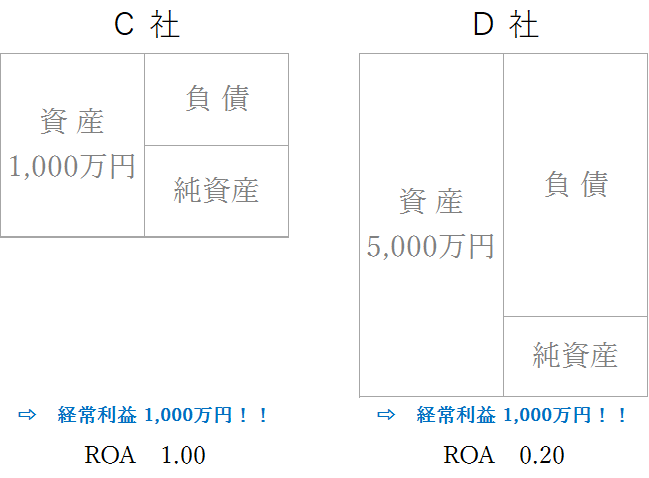

先ほどはABだったので、こんな2つの会社があったとします。

- C社は、資産1,000万円で利益も1,000万円

- D社は、資産5,000万円で利益が1,000万円

この場合、C社のほうがコンパクトでありながらD社と同じ利益を稼ぐ力を持っている、ということになります。

業種によってかなり変わるので、100%C社がいいわけではないのですが、もしこの2社が同じ業種なら「C社のほうがいい経営をしている」と評価されることになります。

どれぐらいあったらいいの?

業種によって変わりますが、目安の数字を載せておきます。

このROA(総資本経常利益率)は、中小企業庁がまとめている中小企業白書でも公表されていますので、それぐらい中小企業にとって大事な指標ということですね。

- 全産業 1.2

- 製造業 1.3

- 卸・小売業 0.0

- サービス業 0.2

- 建設業 2.5

出典:中小企業白書(2014年・小規模企業)

(建設業はほかの年に比べてやけに高いので、1.2ぐらいと思っておいていいかもしれません)

本当に評価されるの?

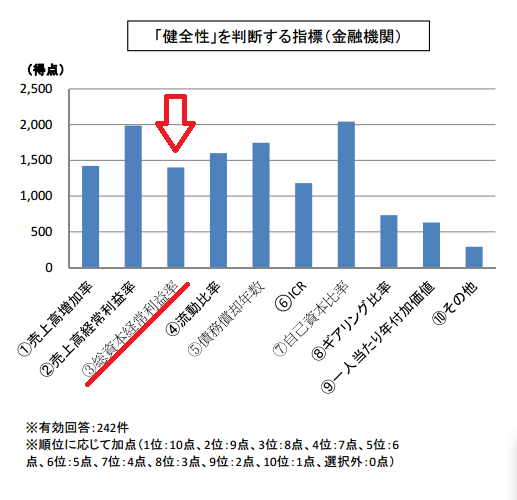

下のグラフは中小企業庁が公表している、金融機関(銀行など)に取ったアンケートの結果です。

それを見ると「総資本経常利益率」は「健全性」を判断する指標として上から6番目ぐらいに評価されているので、まったくの無根拠ではないということがおわかりいただけるかと思います。

(やっぱり自己資本比率も高いですね)

出典:平成26年度 中小企業における会計の実態調査について(中小会計要領の経営への活用状況)

まとめ

というわけで、

- ROEの基礎知識

- ROAの基礎知識

- ROEとROAの比較

- 効率のいい経営とはどういうことか

についてまとめました。

まあいろいろ書きましたが細かい計算式なんかは覚えてなくて大丈夫です。

一番大切なのは、小さい会社の最大の武器は小回りがきくことである、ということです。

節税になるからと不要な資産を買っても経営にはなんのプラスにもなりません。

(もちろん必要なときの投資もすごく大切です)

本当はこのROA(総資本経常利益率)を高くする方法をまとめたかったのですが、次回以降またまとめたいと思います。

→ 『ROAを改善する方法6つ 税法上の繰延資産は全額費用化する』へ

==============================

<あとがき>

読んだ本をまとめておくのに「読書メーター」というものに登録してみたのですが、公開と非公開を分けられないようなのでうーんという感じ。

やっぱりメディアマーカーがいいのかなあ。

![]()

読んでくださってありがとうございました