こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

『社長への給料にはルールがあるって知ってる? 役員報酬の払い方2つをざっくり解説!』という記事で、社長へ自由に給料を支払うことはできないけど、

事前にボーナスの金額を決めて届け出ておく方法もありますよ!

というお話をしました。

これを「事前確定届出給与(じぜんかくていとどけできゅうよ)」といいます。

小難しい名前ですが、要は社長(役員)がもらえるボーナス、と理解するのが簡単です。

どう活用したらいいのか、も解説していますので、ぜひご覧になってください!

目次

事前確定届出給与とは

社長へ給料を支払うときは、『定期同額給与とは? 役員報酬のよくある疑問5つを解説!』で書いたように毎月同じ金額を払うこと、というのが基本のかたちとなります。

ただ、

「社長だってボーナスもらいたい!」

などといったときに使えるのがこの「事前確定届出給与」。

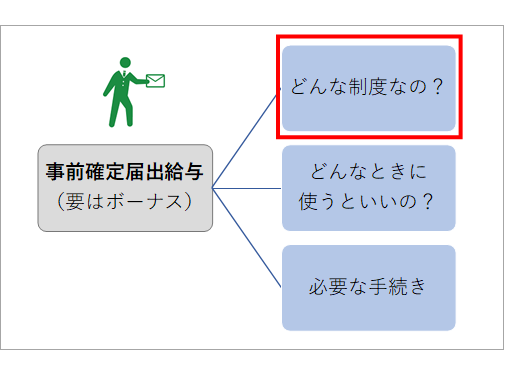

図の3つの

- どんな制度なのか

- どんなときに使うといいのか

- 必要な手続き(とスケジュール)

をそれぞれ解説していきますね。

事前確定届出給与とは どんな制度なの?

まず事前確定届出給与とはどんな制度なのかをざっくり見ていきましょう。

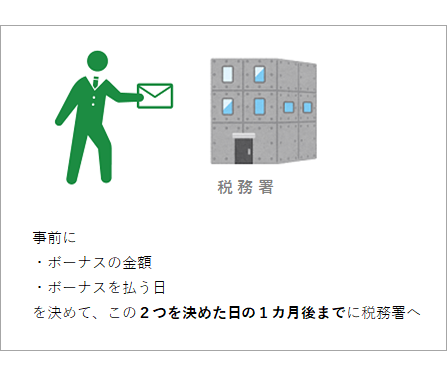

これは、

- 賞与(ボーナス)の金額を決めておくこと

- 賞与(ボーナス)を支給する日を決めておくこと

- この2つを決めた日の1カ月後までに税務署に届け出ること

という3つのことをしておくことによって、通常だと経費にならない社長へのボーナスを経費にする方法のことです。

「2つを決めた日」というといつでもいいのか感が出ますが、役員の賞与というものは通常決算のあとに毎年ひらく株主総会(定時株主総会)前後で決めます。

また、期が始まって4カ月以内という縛りもあるので、とりあえず「新しい期が始まったら決めておかなくちゃいけない」という認識でいるのが確実です。

支払うときには1円でも、1日でもずれたらアウト(全額経費として認めてもらえない)というのが少し使い勝手の悪いところですね。

図解

図解にするとこんな感じです。

(ほぼ文字!)

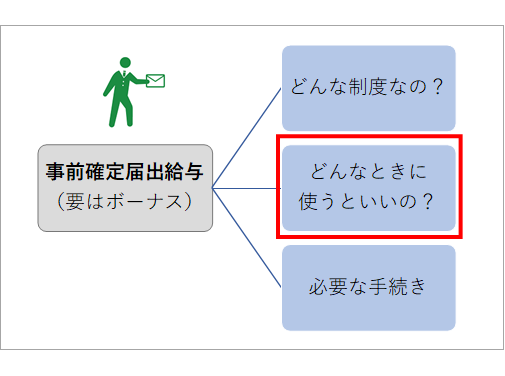

事前確定届出給与とは どんなときに使うといいの?

ではこの制度、どういうときに使うといいのでしょうか?

私がお客さまにご提案しているのは、

- ボーナスがあるとモチベーションが上がる場合

- 予想される利益の変動が大きい場合

- 社会保険料を少しでも減らしたい場合

といった状況のときです。

ボーナスがあるとモチベーションが上がる場合

まずボーナスがあるとモチベーションが上がる場合。

これは単純に、

- 利益目標を定めて、

- その利益に到達したときに従業員も自分もボーナスをもらえる、

という制度にすることによって事業の原動力にしたい、という社長さんに合う方法です。

予想される利益の変動が大きい場合

次に予想される利益の変動が大きい場合。

これはたとえば、

- 今期の利益の見込みは100万円

- ただもし大型案件が入れば500万円になるかも

というような場合のときに、まず低いほう(100万円)の見込みにあわせた金額を定期同額給与(毎月の給与)で設定しておき、たとえば200万円程度のボーナスを設定しておくことで大きく利益が出た場合に対処する方法です。

決算前に焦って変な節税に走るよりは、こっちのほうが社長さんのモチベーションにつながることもあり、会社さんの状況によっては私はご提案することがあります。

(所得税や社会保険料はかかってしまうので本当に状況次第です)

図にすると、

こんなふうな見込みがあった場合に、

低い見込みの100万円の利益だったらボーナスなし。

高い見込みの利益が出たら200万円のボーナスを支払う。

というような使い方ができるということですね。

(100万円全額が経費になりません)

ただボーナスをそもそも出さないなら問題ないので、0円か全額かのどちらか、にするのが基本的な使い方です。

社会保険料を少しでも減らしたい場合

これは小技という感じですが、社会保険料を少しでも減らしたい場合にも使えることがあります。

賞与(ボーナス)の社会保険は上限が決まっているんですね。

- 健康保険は年間573万円まで

- 厚生年金は月間150万円まで

という感じです(2017年1月現在)。

小規模な会社さんだと健康保険はなかなか難しいですが、厚生年金の場合は月150万円なのでハードルはやや下がります。

これはつまり、200万円のボーナスを払うことで50万円分は厚生年金として引かれなくて済む、ということになります。

厚生年金は2017年1月現在18.182%なので、会社負担と本人負担を合わせると、この場合、50万円×18.182%=90,910円減ります。

ただ、単純にこの金額が減るかはその方が普段どれぐらいのお給料をもらっているかで変わりますし、あまりにもボーナスが多いと税務署に「この会社なにしてんだろ?」と思われることはあり得ます。

たとえば年収600万円の社長さんが「600万円全額ボーナスにすれば社会保険が安くなる!」と思っても、手続き的には社会保険も税金も間違ってはいないので問題ないのですが、怪しまれた結果税務調査に入られて別のところで税金をとられることがあり得る、ということです。

このリスクは踏まえたうえで判断しましょう!

事前確定届出給与とは 必要な手続きとスケジュール

では最後に、どんな手続きが必要なのでしょうか?

これは、

- スケジュール

- 具体的な手続き

で分けて見ていきましょう!

事前確定届出給与のスケジュール

それでは12月決算の会社さんの場合で見てみましょう。

- 12月に決算

- 決算の数字が固まり、3月に株主総会をし、役員の賞与を決める

- その賞与を決めた日の1カ月後までに税務署にその内容を届け出る

- 実際にその決めた日に決めた金額を支払う

という流れになります。

上でも書いたように新しい期が始まって4カ月以内という縛りもあるので、とりあえず「新しい期が始まったら決めておかなくちゃいけない」と覚えておきましょう。

また、ボーナスを払う日は決算の月、を私はおすすめしています。この例だと12月ですね。

なぜかというと「そのほうが一年の利益の状況を確認できるから」。

また、正確には「社長がボーナスをもらう日」なので、その日が平日かどうかも確認しておきましょう。

それと新しく会社を設立した年は「設立日から2カ月以内」なのでここも注意しておきましょう!

詳しくは『2カ月以内に申告なんてイヤ! そんなあなたに延長の届出!』の記事へ!

必要な手続き

税務署に出すのに必要な書類は、

の2つです。

(上の文字にリンクが貼ってあり、国税庁のサイトのPDFに飛びます)

Aの書類は「いつ株主総会をしたか」「ボーナスにしたい理由」などを書きます。

Bの書類は、そのボーナスを支払う人の「ボーナスの金額」「ボーナスを支払う日」「毎月の給料の額」などを書きます。

いちいち小難しい言葉で書いてあって結構細かい書類なので、このへんはちゃんとわかる税理士に依頼したほうが手間は少なくて済むかもしれませんね。

また、「株主総会などの議事録のコピーももらえますか」と言われたこともあるので、書類はきちんと整えておきましょう!

事前確定届出給与のまとめ

というわけで、事前確定届出給与について、

- どんな制度なのか

- どんなときに使うといいのか

- 必要な手続きとスケジュール

をそれぞれまとめました。

癖のある制度ではありますが、使い勝手によってはうまく活用することもできますので、概要を知って上手に利用しましょう!

■ 役員報酬の記事一覧

⇒第1回『社長への給料にはルールがあるって知ってる? 役員報酬の払い方2つをざっくり解説!』

⇒第2回『定期同額給与とは? 役員報酬のよくある疑問5つを解説!』

⇒第3回『事前確定届出給与とは? 要はボーナス! 制度概要と利用方法まとめ』

⇒第4回『役員報酬を途中で変えられるのってどんなとき? タイミング4つをざっくり解説』

⇒ 【目次ページ】超入門編のブログ記事一覧

.

●当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)